En una entrega previa analizamos el modelo de valoración por flujo de caja, bajo crecimiento acelerado o estable, o modelo original. Sin embargo, como se estableció previamente la valoración de una compañía con problemas de estrés financiero o flujo de caja requiere de ajustes para evitar sobre estimar o subestimar el valor de dicha compañía, a continuación, los abordaremos.

Estrés financiero y problemas de flujo de caja

Hay dos situaciones diferentes a las que se enfrenta una compañía con problemas de estrés financiero: “on-going concern” y “distress companies” (Damodaran, 2006). Cada una requiere de un tipo de ajuste diferente en su valoración para una adecuada estimación de su valor.

Empezaremos entonces por definir una compañía en inminente riesgo de quiebra por estrés financiero o “distress company”. Damodaran propone una definición amplia que incluye a las compañías que tienen problemas para pagar el servicio de su deuda o de cualquier otro tipo de compromiso económico, es decir, aquellas compañías que encuentran gravemente incumplidas (mora superior a 90 días) o en proceso de renegociación sus deudas. Incluyendo, como es obvio, aquellas compañías que se enmarcan en el Chapter 11 United States Bankrupcy Code y en la en ley 1116 de 2006 de Colombia (Damodaran, 2006).

El ajuste requerido para la valoración de compañías en estrés financiero o distress company escapa del alcance de este artículo, sin embargo, es importante resaltar que concluye que la posibilidad y el costo de una situación de estrés financiero por liquidez son por mucho substanciales para ser ignorados en la valoración. El punto entonces no es si se debe o no ajustar la valoración por quiebra potencial, sino cual es la mejor manera de efectuar dicho ajuste (Damodaran, 2006).

En oposición, podemos definir una compañía con problemas de flujo de caja (on-going concern) como una compañía que ha visto afectados sus flujos de caja o sus márgenes operacionales y que, por ende, presenta razones de cobertura de deuda estresadas en comparación con periodos anteriores o con los promedios del mercado. En esta categoría se deben incluir aquellas compañías que han incumplido las fechas de pago de sus obligaciones o presentan retrasos en las mismas, pero que, sin embargo, no se ven avocadas a renegociar sus deudas o incumplir por completo sus obligaciones, entiéndase “default”.

Aproximación a la valoración de compañías con problemas de flujo de caja – on-going concern

A continuación, nos enfocaremos en el caso de las compañías con problemas de flujo de caja. Iniciaremos el análisis del proceso de ajuste de los parámetros por la “beta”, que se deriva del Modelo de Valoración de Activos de Mercado de Capitales, CAPM por sus siglas en inglés.

Este modelo define la beta como una medida del riesgo inherente a cada activo, con respecto al riesgo del mercado. Si el activo sube de precio cuando el mercado sube o si baja de precio cuando el mercado baja, este activo agregará cierto nivel de riesgo al portafolio. Si, por el contrario, el activo reacciona de manera contraria al mercado, este disminuirá el riesgo. Estadísticamente se puede medir el riesgo implícito de este activo como la covarianza del mismo respecto a la varianza del portafolio de mercado[1], entendido este último como el índice del mercado respectivo e.j. COLPCAP (Damodaran, 2015).

La aplicación del parámetro “beta” al caso de empresas con problemas de estrés financiero, trae implícita la dificultad de la disponibilidad de información, toda vez que no es posible acceder a datos históricos del precio de la acción de compañías que no cotiza en bolsa. En el caso colombiano, el mercado accionario líquido es muy reducido, lo que impide el cálculo la beta.

Dicha situación obliga a trabajar con un comparable o “proxy”, que puede presumirse como una estimación acertada del valor deseado. Este proxy es flexible y debe siempre estar enfocado en obtener información real que tenga un grado aceptable y suficiente de relación con la compañía bajo análisis. Algunos proxys que pueden utilizarse son (i) una empresa de tamaño y condiciones similares que cotice en bolsa, (ii) en caso de no estar disponible la anterior información, una empresa representativa de la industria o un índice de la industria, (iii) un informe del mercado que haga algún tipo de estimación de este, (v) estimaciones académicas, como por ejemplo bases de datos, entre otros. (Damoradan online (NYU, 2021).

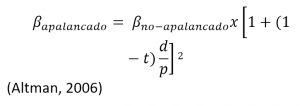

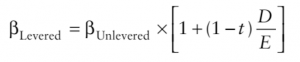

No obstante, la beta comparable debe ser ajustada por nivel de riesgo de la compañía para poder ser incluido en el modelo de valoración. El nivel de riesgo más evidente es el nivel de apalancamiento. Altman advierte sobre la necesidad de ajustar el beta obtenido (comparable) por la diferencia en el apalancamiento financiero entre la compañía objetivo y el comparable del mercado (Altman, 2006).

Para mas detalles sobre la selección de los comparables o la aplicabilidad de este modelo de corrección véase (Damodaran, Investment Valuation: tools and techniques for determaninig the vaue of any asset, 2012)

Otra posible fuente de diferencia entre la compañía a evaluar y la compañía seleccionada como comparable, que deben ser corregidas al momento de usar el proxy, pueden ser el apalancamiento operativo, que se refiere a la relación de los costos fijos con respecto a los variables (Damodaran, 2012).

En Colombia nos vemos avocados a mayores retos, ya que algunas industrias o compañías no tienen comparables nacionales que coticen en bolsa. Esto nos obliga a trabajar con comparables de otros países, lo que hace necesario considerar la implementación de potenciales correcciones mediante el uso de primas de riesgo, tales como: riesgo país, riesgo de la compañía, riesgo de liquidez, riesgo de tasa de cambio, entre otros posibles factores de ajuste que se deben evaluar detenidamente.

Otro componente que se debe considerar es la entrada de la compañía en proceso de reestructuración de pasivos. El riesgo de una compañía durante este proceso cambia en cada etapa de este, esperándose un mayor de nivel de riesgo durante la etapa de presentación en concurso (en este caso en particular se debe considerar la valoración por modelos distress company) y una disminución paulatina del mismo durante el proceso posterior a la aceptación de la reestructuración, asumiendo, desde luego, que la compañía cumple cabalmente con sus compromisos.

Se debe considerar también el escenario en el que la compañía se vea obligada a realizar una segunda reestructuración o incumpla el acuerdo de reestructuración.

Por último, se debe considerar también el escenario en el que la compañía se ve obligada a realizar una sustitución de pasivos, caso que se debe relacionar más con una valoración tipo Distress Company.

Ahora bien, continuando con el proceso de ajuste de los parámetros de valoración, como segundo parámetro se deben evaluar las tasas de interés que serán usadas como referencia para el cálculo del costo promedio de la deuda. En este punto nos encontramos con el reto de seleccionar una tasa que refleje de manera precisa el nivel de riesgo de la empresa. En ocasiones la tasa de interés puede verse afectada por factores externos como, por ejemplo, una tasa fijada por una sentencia judicial (para el caso de una reorganización empresarial) o tasas de interés antiguas correspondientes a una mejor situación económica de la compañía y, por ende, más bajas que la que el mercado asignaría a la compañía en su situación actual.

Debe tenerse en cuenta que la aplicación de una potencial tasa de interés baja sobreestimará el precio de la compañía evaluada y, por ende, estaría mal aplicada, toda vez que no correspondería al nivel de riesgo de la compañía.

En la práctica, el acceso a los mercados financieros de una compañía en reestructuración o con problemas de liquidez es limitado, por lo cual es muy difícil que esta compañía tenga créditos recientes con una tasa de interés que sirva como proxy de su situación actual, o encontrar una tasa de interés de un comparable con problemas de liquidez, y por ende en un nivel de riesgo similar. Como alternativa, la literatura nos propone la estimación de una tasa de interés sintética basada en el ratio de cobertura de la deuda (Damodaran, 2012).

La cuestión es, entonces, decidir cual será la fuente que nos sirva como referencia para la estimación de esta tasa de mercado. Algunos ejemplos podrían ser la base de datos del profesor Damodaran, (NYU, 2021), la base de datos de bloomberg o cualquier otro referente reputado que pueda presentar comparables.

Finalmente, el último parámetro que se debe evaluar es la tasa de rentabilidad exigida por los inversionistas. Debemos considerar el momento de la compañía, por lo cual debemos preguntarnos si en este caso podemos usar la tasa de referencia del mercado o la tasa de referencia de un comparable, o si se debe construir una tasa de rentabilidad sintética. Adicionalmente, si esta tasa debe ser ajustada por los parámetros de riesgo antes mencionados, como el nivel de apalancamiento o el riesgo país entre otros o si igualmente se debe construir una tasa de rendimiento sintética que refleje el nivel de riesgo de la compañía.

Conclusión

El ajuste que se debe realizar a los parámetros de valoración por flujo de caja descontado para el caso de compañías con problemas de liquidez es esencial para su correcta implementación, existiendo una amplia gama de posibilidades de factores de cálculo y ajustes a considerar, como lo pueden ser la proxy de la beta, y sus respectivos ajustes por apalancamiento, apalancamiento operativo, riesgo país, riego país, riesgo cambiario, tasa de interés comparable o el cálculo de una sintética y la tasa de rendimiento exigida por los inversionistas, de un comparable o una sintética y su potencial ajuste por los mismos factores previamente mencionados. Los cuales deben ser evaluados a cuidadosamente a fin de evitar sobreestimar o subestimar el valor de la compañía.

Bibliografía

Damodaran, A. (2015). Damodaran on Valuation – Security Analysis for Investment and Corporate Finance. Hoboken, New Jerseey, United Estates od America: Wiley.

Congreso de la República de Colombia. (2006). Ley 1116 27 de Diciembre de 2006. Bogotá: Gaceta del Senado.

Damodaran, A. (2006). The Cost of distress: Survival, Truncation Risk and Valuation. Stern School of Business.

NYU, A. D.-S. (2021, 01 30). Damodaran Online. Retrieved from Stern – NYU: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html

Altman, E. L. (2006). Corporate Financial Distress and Banckruptcy. New Jersey: Wiley.

Damodaran, A. (2012). Investment Valuation: tools and techniques for determaninig the vaue of any asset. New Jersey: Wiley.

Damodaran, A. (2006). Damodaran on Valuation – Second Edition. New Delhi: Wiley.

Ehraardt, M. B. (2011). Corporate Finance. Mason: South-Western Cengage Learning.

Damodaran, A. (2011). The Little book of Valuation. New Jersey: Jhon Wiley & Sons.

Pettit, J. (2007). Strategic Corporate Finance. New Jersey: Jhon Wiley & Sons.

McKensei. Koller, Tim. Goedhart, Mark, David Wessels. (2010). Valuation: Measuring and Managing the Value of a Company. New Jersey: Wiley.

[1] It follows then that the risk of any asset becomes the risk that it adds to this market portfolio. Intuitively, if an asset moves independently of the market portfolio, it will not add much risk to the market portfolio. In other words, most of the risk in this asset is firm-specific and can be diversified away. In contrast, if an asset tends to move up when the market portfolio moves up and down when it moves down, it will add risk to the market portfolio. This asset has more market risk and less firm-specific risk. Statistically, we can measure the risk added by an asset to the market portfolio by its covariance with that portfolio.

[1] The equity beta is also known as the levered beta. The relationship between the levered and unlevered beta is given as:

where D and E are the market values of debt and equity and βLevered is the average equity beta for the comparables. The unlevered beta for the comparables is a proxy for the unlevered beta of the target firm and is then “relevered” at the expected D/E ratio for the reorganized firm. (Altman, 2006)