La valoración de empresas con problemas de liquidez requiere de métodos de ajuste en sus parámetros de descuento ya que el nivel de riesgo al que se enfrentan es mayor y, por lo tanto, debe ser considerado al momento de realizar la valoración. El caso colombiano presenta una particularidad que hace que el ajuste de los parámetros de descuento sea más complejo aún: el hecho de que la cotización en bolsa de las empresas nacionales sea todavía insipiente y, consecuentemente, existan sectores que no tienen referentes que coticen, generando que el acceso a información de comparables o valores de referencia sea escaso.

El objetivo de este articulo es dar una breve mirada al proceso de valoración de una empresa con problemas de liquidez usando el método de flujo de caja descontado, haciendo uso de los ajustes requeridos en los parámetros de valoración y sugiriendo algunas aproximaciones para la corrección de la falta de información. En esta primera entrega veremos el método de flujo de caja descontado para empresas en crecimiento acelerado o estable.

El método de valoración tradicional

El flujo de caja descontado es el modelo de valoración de empresas más ampliamente aceptada por inversionistas, banqueros de inversión y académicos a nivel global. Se basa en la premisa según la cual el valor de un activo no se determina por la percepción subjetiva de un tercero sobre el valor actual, sino que se trata de una función de los flujos de caja futuros esperados para el mismo (Damodaran, 2015). Este modelo será el centro de nuestro estudio.

La valoración por flujo de caja descontado consiste en la determinación del valor presente de los flujos de caja generados por una empresa o un activo, en un periodo determinado, a una tasa de interés que refleje el nivel de riesgo inherente de los mismos. Dichos flujos provienen de una proyección basada en (i) supuestos, (ii) el costo de la deuda adquirida y (iii) el nivel de retorno exigido por los inversionistas.

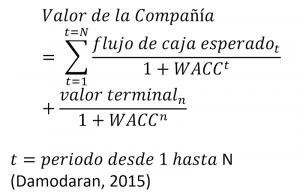

Al referirse a la valoración de una empresa por el método de flujo de caja descontado, Damoradan define el valor de una empresa, que espera tener crecimientos extraordinarios (por encima del promedio de la economía) o estables, como la suma del valor presente de su flujo de caja proyectado para un periodo N, más su valor terminal en valor presente:

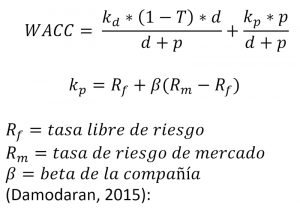

El Costo Promedio del Capital (WACC por sus iniciales en inglés) usado para descontar a valor presente los flujos de caja, se calcula al encontrar el costo promedio ponderado de la deuda kd y el capital Kp:

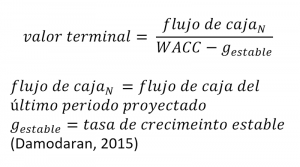

Debido a la imposibilidad de construir un flujo de caja perpetuo, se utiliza el “valor terminal” como un proxy del valor de la compañía a perpetuidad o su valor de liquidación. El modelo de valor terminal con crecimiento estable es el siguiente:

Es importante resaltar que este modelo de valoración ha sido diseñado para valorar empresas que se encuentran en estado de crecimiento extraordinario o estable. No obstante, también puede ser aplicado a empresas que enfrentan problemas de flujo de caja con una alta probabilidad de sobrevivir al mismo, siempre y cuando, en su aplicación se implemente el ajuste de los parámetros de valoración, estrategia que tiene la finalidad de reflejar el riesgo inherente a esta situación. Con el fin de entender el ajuste de los parámetros de valoración, se explica someramente que son empresas con problemas de flujo de caja y empresas con problemas de estrés financiero.

Conclusión

El flujo de caja descontado es la metodología de valoración de empresas más ampliamente aceptada por inversionistas, banqueros de inversión y académicos a nivel global. Sin embargo, es importante tener en cuenta los supuestos bajo los cuales fue desarrollada la versión más simple del mismo, estos supuestos son: que la empresa se encuentra en una etapa de crecimiento acelerado o estable, más el modelo inicial no contempla la existencia de problemas de flujo de caja, estrés financiero o potencial quiebra de la empresa, por los cual es necesario ajustar los parámetros de este o incluir variables que no son contempladas en el modelo original. Estas serán abordadas en una nueva entrega.

Bibliografía

Damodaran, A. (2015). Damodaran on Valuation – Security Analysis for Investment and Corporate Finance. Hoboken, New Jerseey, United Estates od America: Wiley.

Congreso de la República de Colombia. (2006). Ley 1116 27 de Diciembre de 2006. Bogotá: Gaceta del Senado.

Damodaran, A. (2006). The Cost of distress: Survival, Truncation Risk and Valuation. Stern School of Business.

NYU, A. D.-S. (2021, 01 30). Damodaran Online. Retrieved from Stern – NYU: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html

Altman, E. L. (2006). Corporate Financial Distress and Banckruptcy. New Jersey: Wiley.

Damodaran, A. (2012). Investment Valuation: tools and techniques for determaninig the vaue of any asset. New Jersey: Wiley.

Damodaran, A. (2006). Damodaran on Valuation – Second Edition. New Delhi: Wiley.

Ehraardt, M. B. (2011). Corporate Finance. Mason: South-Western Cengage Learning.

Damodaran, A. (2011). The Little book of Valuation. New Jersey: Jhon Wiley & Sons.

Pettit, J. (2007). Strategic Corporate Finance. New Jersey: Jhon Wiley & Sons.

McKensei. Koller, Tim. Goedhart, Mark, David Wessels. (2010). Valuation: Measuring and Managing the Value of a Company. New Jersey: Wiley.