En las entregas previas analizamos el modelo de valoración por flujo de caja, bajo el supuesto de crecimiento acelerado o estable, modelo original, y las correcciones necesarias para el caso de empresas con estrés financiero o problemas de flujo de caja “on-going concern”. Esta vez, abordaremos el caso de las empresas con riesgo de liquidación por estrés financiero o “Distress Companies”.

Estrés financiero y problemas de flujo de caja

Anteriormente definimos las dos situaciones a las que se enfrenta una compañía con problemas de estrés financiero: con virtud de supervivencia “on-going concern” y aquellas que enfrenan un riesgo de liquidación por estrés financiero “distress companies”. Cada una requiere de un tipo de ajuste diferente en su valoración para una adecuada estimación de su valor, dado el diferente nivel de riesgo al que se enfrentan.

Empezaremos entonces por definir las compañías con riesgo de liquidación por estrés financiero “Distress Companies”, son aquellas con problemas para pagar el servicio de su deuda o de cualquier otro tipo de compromiso económico, es decir, aquellas compañías que se encuentran gravemente incumplidas (mora superior a 90 días) o en proceso de renegociación de sus deudas. Incluyendo, aquellas compañías que se enmarcan en el Chapter 11 United States Bankrupcy Code y en la en ley 1116[1] de 2006 de Colombia (Damodaran, 2006).

A pesar del nivel de riesgo al que se enfrentan estas empresas, es común encontrar analistas y expertos que se reúsan a realizar ajustes a los modelos de valoración para este tipo de compañías. A continuación, expondremos algunos de los argumentos más usados:

- La mayor parte del tiempo se valoran grandes empresas que cotizan en bolsa, por lo cual su riesgo de liquidación es ínfimo.

- El uso del supuesto de que la compañía siempre tiene acceso a capitales frescos, vía crédito o patrimonio, dada la eficiencia del mercado de valores (caso estadounidense[2]).

- El riesgo se incluye al practicar el ajuste de la tasa de descuento por la posibilidad de liquidación de la compañía. Se espera que se refleje de manera completa en el valor presente, dado que la tasa de descuento es mayor.

- El ajuste del flujo de caja por la posibilidad de una liquidación por estrés financiero.

- Uso del supuesto de que aún en un escenario de liquidación, la compañía tendrá la posibilidad de recibir el equivalente al valor presente de los flujos de caja del proceso de liquidación y venta de sus activos.

Damodaran argumenta que los ajustes al modelo de valoración tradicional, para el caso de compañías en riesgo de liquidación por estrés financiero, no será necesario en términos generales si se cumple las siguientes condiciones (Damodaran, Damodaran on Valuation – Second Edition, 2006):

- No existe un riesgo de liquidación real, ya sea por el tamaño de la firma o porque el gobierno la rescatará en caso de ser necesario, caso “to big to failed[3]”.

- Se garantiza el acceso a los mercados de capitales de manera fácil y constante, permitiendo así el acceso a recursos frescos en todo momento.

- La posibilidad de asumir que, aún en un escenario de liquidación, la compañía tendrá la posibilidad de recibir el equivalente al valor presente de los flujos de caja del proceso de liquidación y venta de sus activos. Este supuesto debe acercarse de manera razonable a la realidad para poder ser usado.

Para el caso de la mayoría de empresas en reorganización o liquidación en Colombia, no se cumple con estas características: i) por su tamaño; ii) la poca profundidad del mercado de capitales; iii) la falta de acceso a recursos frescos; iv) los bajos precios recibidos durante la venta de activos en procesos de liquidación y; v) su alto costo. Por lo anterior, el uso de estos supuestos podría considerarse temerario.El autor reitera que es necesario hacer un ajuste para la valoración de este tipo de compañías. Lo anterior, puesto que el método tradicional de flujo de caja descontado tendería a sobreestimarlas, por las siguientes razones: i) el método de valoración supone la supervivencia de una compañía por un periodo de tiempo determinado (3-10 años) relacionado con el caso “going-concern” y, ii) la suma de un valor terminal que generalmente se estima mediante el uso de una perpetuidad[4]. Dejando de lado, de manera explicita la posibilidad de una potencial liquidación (Damodaran, 2006).

Algunos autores advierten de la necesidad de un análisis minucioso para ejecutar el proceso de valoración de compañías altamente endeudadas o en situación de estrés financiero, dado el alto riesgo de sobrevaloración que se genera el proceso(Koller et al., 2010).

Tras una amplia revisión de la literatura y un minucioso análisis de su potencial aplicabilidad al caso Colombiano y Latino Americano encontramos que las propuestas más adecuadas son las realizadas por (Damodaran, 2011a). El autor propone 4 tipos de variaciones al modelo de valoración por flujo de caja descontado:

Simulaciones: con el apoyo de programas de simulación estadística se propone el cálculo del valor de la compañía usando el modelo de flujo de caja descontado, corriendo simulaciones (diferentes escenarios) que permitan usar distribuciones estadísticas completas en lugar de estimaciones de variables que han sido previamente consideradas como relevantes, por ejemplo las perdidas acumuladas que por un valor determinado quebrarían a la empresa, o crecimiento negativo de las ventas superior a X o Y, entre otros (Damodaran, 2006).

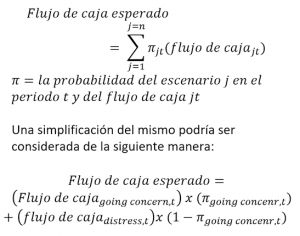

Valoración flujo de caja descontado modificado: parte del supuesto de que la incorporación de la probabilidad que la firma no sobreviva en el flujo de caja. Esto requeriría que se consideren todos los escenarios: (i) desde el más optimista hasta el más pesimista;(ii) que se le asigne una probabilidad de ocurrencia a cada escenario; (iii) probabilidad a cada flujo de caja para cada año y; (iv) se estime el valor presente de dichos flujos de caja:

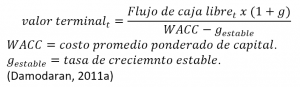

Para lo cual se usa la formula de una Perpetuidad:

El valor del flujo de caja en el escenario de liquidación por estrés financiero “distress company”, debería ser el valor estimado resultante del proceso de liquidación de la firma, después de cubrir los costos de liquidación. Este tema se abordará más adelante.

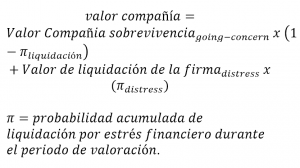

Manejo del riesgo de liquidación por separado: Parte del supuesto de separar los efectos de una liquidación por estrés financiero “distress company”, de los de supervivencia de la compañía “Going-concern”. Para lo cual se debe estimar la probabilidad acumulada de que la firma sea liquidada durante el periodo de valoración. Lo anterior de acuerdo a la siguiente ecuación:

En esta versión se considera el valor de liquidación, después de sus costos, como un proxy del valor de rescate de la compañía en caso de liquidación por estrés financiero.

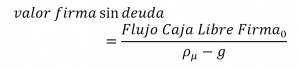

Valor presente ajustado: este modelo de valoración se divide en 3 pasos. En primer lugar, se debe valorar la firma sin el efecto de la deuda:

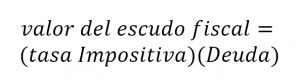

Posteriormente, se considera el efecto del escudo fiscal[5]:

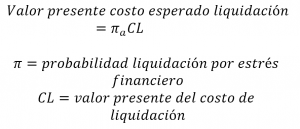

Finalmente, se considera el costo de una liquidación por estrés financiero:

Se debe resaltar que para el caso de las compañías en riesgo de liquidación por estrés financiero “distress companies”, el valor presente del costo de liquidación estimado puede ser grande. Esto, sumado a un bajo escudo fiscal por potenciales perdidas acumuladas, podría terminar reduciendo fuertemente el valor estimado de la compañía.

Como se ha evidenciado en los modelos expuestos anteriormente, un reto constante es la estimación de variables como la probabilidad de liquidación en un año cualquiera, la probabilidad acumulada de liquidación por estrés financiero y el valor de liquidación de la firma.

En la entrega anterior hablamos del reto que supone la falta de acceso a la información, para la valoración de compañías con problemas de estrés financiero, dado su tamaño, que la mayoría no cotizan en bolsa y la falta de comparables que puedan ser usados como proxy.

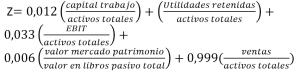

Empezaremos abordando el cálculo de la probabilidad acumulada del riesgo de liquidación durante el periodo de valoración, algunos autores como: (Altman & Hotchkiss, 2006) y (Damodaran, 2011a) proponen dos enfoques: uno estadístico mediante el uso de un análisis lineal discriminativo para llegar a un estadístico “Z-score”[6], otro basado en los bonos emitidos por la firma, primero usando la calificación de estos por parte de las agencias calificadoras de riesgo[7], o basado en el precio de los mismos[8].

No obstante, su aplicación en el caso local es limitada. Por lo cual, se propone el uso alternativo de referentes de probabilidad de quiebra al interior de la industria. Por ejemplo, el número de compañías existentes en la industria actualmente, versus el número total de compañías que existían en un periodo determinado. De no existir este tipo de información y para el uso de la aproximación de los bonos en el caso de las compañías que no tienen deuda corporativa que cotice en bolsa, podría usarse el ratio acido de cobertura de la deuda o algún ratio que nos permita equiparar el nivel de riesgo al de una tabla de calificación y aplicar esta metodología. Finalmente, se puede utilizar la probabilidad de quiebra de las firmas que están en reorganización en el país durante el último o últimos años (de las firmas que se han presentado a procesos de reorganización cuantas fueron liquidadas).

Para el caso de valor de liquidación, el escenario ideal es obtener una valoración independiente por parte de un perito que nos permita estimar el valor de mercado de los activos de la compañía, lo cual implicaría costo y tiempo adicionales. En caso de no ser posible se debería considerar la aproximación de autores como (Altman & Hotchkiss, 2006) y (Damodaran, 2011a), que proponen un aproximado del valor de venta de los activos, como un 20% del valor en libros.

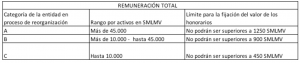

Para el caso de los costos de liquidación, por un lado, los honorarios del liquidador, se podría usar como referencia el 2% al 5%[9] del valor de los activos de la sociedad. Por otro lado, los honorarios de los abogado y otros asesores, se puede usar como referencia 3% y 5% del valor de los activos de la sociedad.

Conclusión

El ajuste que se debe realizar a los modelos de valoración por flujo de caja descontado para el caso de compañías en riesgo de liquidación por problemas de estrés financiero “distress companies” es esencial para su correcta implementación, ya que el modelo de flujo de caja tradicional implica el supuesto de sobrevivencia de la compañía, ya sea durante el periodo de proyección o el de valor terminal, lo que podría llevar a una sobreestimación de su valor.

Sin embargo, existen 4 modificaciones que nos permiten estimar su valor de una manera más acertada: simulaciones, flujo de caja modificado, manejo del riesgo de liquidación por separado y valor presente ajustado. No obstante, la estimación de las probabilidades y la probabilidad acumulada de riesgo de liquidación por estrés financiero, así como el valor de liquidación, son los mayores retos en el proceso de implementación y, por lo tanto, deben ser evaluados cuidadosamente a fin de evitar sobreestimar o subestimar el valor de la compañía.

[1] Véase: (Ley 1116 27 de Diciembre de 2006, 2006)

[2] El mercado estadounidense, es el mercado financiero más grande del mundo, es considerado un mercado eficiente y por lo tanto, es relativamente sensato hacer el supuesto de que una empresa que cotiza en bolsa siempre tiene acceso a recursos frescos. Supuesto que difiere sustancialmente del caso colombiano y latinoamericano.

[3] Too big to fail se refiere al riesgo sistemico relacionado con la posibilidad de que in evento particular como la liquidación de una compañía o firma, pueda impactar otras compañías o generar un impacto negativo muy fuerte en la economía de un país o a nivel global. En este caso una compañía es considerada muy grande para permitirse su liquidación “too big to fail”. (Neely, Christopher et al., 2009)

[4] Dada la imposibilidad de estimar el flujo de caja eternamente, se hace necesario el terminar su proyección y definir un valor de liquidación o terminal en algún punto del tiempo. La aproximación más aceptada por los académicos y banqueros de inversión es: el crecimiento estable, que consiste en asumir que la compañía sobrevive eternamente “going-concern” creciendo a una tasa estable o de madurez, normalmente es aceptado el 3% o la inflación estimada de largo plazo para el país en cuestión como proxy.

[5] Escudo fiscal, se refiere al ahorro impositivo generado por el hecho de que el gasto en intereses se puede deducir de la utilidad de cada ejercicio, lo que disminuye la base gravable para el cálculo del impuesto de renta. El valor del escudo fiscal se calcula de la siguiente manera. (Damodaran, 2011a):

[7] Bond rating and probability of distress, véase: (Damodaran, 2011a)

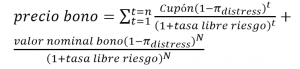

[8] De la siguiente ecuación se puede obtener la probabilidad de liquidación por estrés financiero:

véase:(Damodaran, 2011a).

[9] Tabla remuneración liquidador («Honorarios y Gastos – Liquidador», s. f.):

Allman, K. A., Laurito, J., & Loh, M. (2011). Financial simulation modeling in Excel: A step-by-step guide. John Wiley & Sons.

Altman, E. I., & Hotchkiss, E. (2006). Corporate financial distress and bankruptcy: Predict and avoid bankruptcy, analyze and invest in distressed debt (3rd ed). Wiley.

Damodaran, A. (2006). The Cost of Distress: Survival, Truncation Risk and Valuation. Stern, Business School.

Damodaran, A. (2011a). Damodaran on valuation: Security analysis for investment and corporate finance. Wiley India Pvt. Ltd.

Damodaran, A. (2011b). The little book of valuation: How to value a company, pick a stock and profit. John Wiley & Sons. http://site.ebrary.com/id/10457925

Damodaran, A. (2012). Investment valuation: Tools and techniques for determining the value of any asset (3rd ed). Wiley.

Damodaran, A. (2022, febrero 16). Damoradan Online. Datos, Damodaran Online. http://pages.stern.nyu.edu/~adamodar/New_Home_Page/data.html

Elliott, B., & Elliott, J. (2011). Financial accounting and reporting (14. ed). Pearson.

Honorarios y Gastos—Liquidador. (s. f.). [Www.supersociedades.gov.co]. Superintendencia de Sociedades. https://www.supersociedades.gov.co/delegatura_insolvencia/auxiliares_justicia/Paginas/honorarios_gastos.aspx

Koller, T., Goedhart, M. H., Wessels, D., & Copeland, T. E. (2010). Valuation: Measuring and managing the value of companies (5th ed). John Wiley & Sons, Inc.

Ley 1116 27 de Diciembre de 2006, Ley 1116, Congreso de la República de Colombia (2006).

Neely, Christopher, Bullard, James, & Wheelock, David C. (2009). Systemic risk and the financial crisis: A primer. Federal Reserve of St. Louis Review, September/October 2009 Part I, 403-418.

Sorkin, A. R. (2010). Too big to fail: The inside story of how Wall Street and Washington fought to save the financial system – and themselves (Updated and with a new afterword). Penguin Books.

Stern, G. H., & Feldman, R. J. (2004). Too big to fail: The hazards of bank bailouts. Brookings Institution Press.